Shrnutí výpočtu celkové ceny, zákonných poplatků a DPH, režim přenesení daňové povinnosti PDP (novela zákona o DPH z 1.4.2011)

Výpočet jednotkové a základní ceny (položky skladových pohybů, samostatné služby)

- Pro subjekt v roli Plátce (příjemky, prodejky), resp. Odběratele (výdejky), resp. Dodavatele (výkupky) je priorita pro dosazení jednotkové ceny za skladovou položku (odpad) následující:

- Jednotková cena položky (odpadu) definovaná na Zakázce daného subjektu (plátce) – volba zakázky je podporována na příjemkách a prodejkách

- Jednotková cena položky (odpadu) definovaná na Smlouvě daného subjektu (plátce)

- Jednotková cena položky (odpadu) definovaná v číselníku Povolených odpadů – agenda Povolené odpady je podřízena skladovému místu, takže pro každé skladové místo lze definovat individuální ceník!

- Jednotková cena položky (odpadu) definovaná v Číselníku odpadů (obecný ceník)

- Obecná cena se pro komodity vybírá z obecného ceníku definovaného v číselníku odpadů (případně přednostně z povolených odpadů skladového místa) v závislosti na typu skladového pohybu a na typu plátce (občan/firma, přičemž subjekty typu obec nebo občan obce se hodnotí podle parametru Obec a občan obce používají ceník…(firemní/občanský) v Možnostech programu, sekce Výpočty); obdobně je tomu i v případě služeb, ať už samostatně účtovaných nebo v rámci skladového pohybu.

- V případě Smluvní ceny se nejprve bere v potaz, zda je v rámci smlouvy definovaná položka pro vybraný odpad, resp. službu. Pokud je vyplněna položková smluvní cena nebo sleva, je zohledněna. V opačném případě se zohledňuje případná globální sleva na odpady nebo služby, je-li v hlavičce smlouvy vyplněna. V případě, že je vyplněna globální sleva i sleva na položkách, upřednostňují se údaje na položce smlouvy a program na tento rozpor upozorňuje při každém spuštění programu.

- Automaticky vypočtená jednotková cena může být na určitých typech formulářů ručně přepsána, pokud je to povoleno v Možnostech programu (oddíl Skladové pohyby / záložka Skladové místo, parametr Na formulářích editovat ceny).

- Výpočet základní ceny (jednotková cena krát množství jednotek) se zaokrouhluje vždy na haléře bez ohledu na nastavení parametrů zaokrouhlování, ty mají vliv až na zaokrouhlování celkové částky daňových dokladů.

Výpočet poplatků (položky příjemek na skladovém místě typu skládka)

V případě, že je Skladové místo typu skládka, připočítají se u odpadových položek příjemek poplatky a finanční rezerva dle zákona 185/2001:

- základní část poplatku a rizikový příplatek pro nebezpečné odpady (příloha 6)

- finanční rezerva (§ 51, odst. 4)

Výše poplatků a finanční rezervy je ovlivněna těmito faktory

- nastavení parametrů v Možnostech programu, oddíl Odpady a služby, záložka Skladové místo, sekce Skládka

- nastavení vlastnosti Technologický materiál (OTZ), resp. Odpad z azbestu v číselníku odpadů

- nastavení případné úlevy základní části poplatku v přehledu povolených odpadů skladového místa (záložka OTZ – lze nastavit pouze položkám definovaným v číselníku odpadů jako typ OTZ)

- zohlednění údaje Sleva základní složky poplatku u obcí ve smlouvě se subjektem typu obec

Výpočet základu zdanitelného plnění, DPH a celkové ceny (hlavičky skladových pohybů, hlavičky faktur, samostatné služby)

- Výpočet základu zdanitelného plnění probíhá za každou daňovou sazbu zvlášť jako součet všech položek spadajících do příslušné sazby, přičemž poplatky spadají do sazby 0%, základní cena u odpadů a finanční rezerva do základní nebo snížené sazby podle toho, je-li možné uplatnit sníženou sazbu DPH podle zák. 87/2009 Sb. (Od 1.4.2009 je podle zák. 87/2009 Sb. o DPH možné uplatnit sníženou sazbu DPH na sběr, svoz a zpracování komunálního odpadu). U služeb se sazba DPH určuje v číselníku služeb.

Při výpočtu hodnoty DPH se zohledňuje, zda je poskytovatel zdanitelného plnění plátcem DPH. V případě příjemek a prodejek je poskytovatelem skladové místo a vlastnost Plátce DPH je nastavena ke skladovému místu, u výdejek a výkupek je poskytovatelem partnerský subjekt a posuzuje se podle parametru Plátci/neplátci DPH na skladových pohybech v Možnostech programu, oddíl Skladové pohyby / záložka Skladové místo. Ve standardním režimu DPH pro plátce DPH proběhne výpočet DPH, a to metodou zdola podle Zákona o dani z přidané hodnoty. Výsledná částka je zaokrouhlena podle parametru DPH zaokrouhlovat... v Možnostech programu, oddíl Výpočty, a to bez ohledu na typ skladového pohybu a způsob úhrady.

V souladu s novelizací zákona č. 235/2004 Sb. o DPH zákonem 47/2011 Sb. umožňuje program SKLAD pořizovat výkupky a prodejky také v režimu přenesení daňové povinnosti (PDP), fakturovat a tisknout odpovídající daňové doklady v tomto režimu. Při správném nastavení program koná v souladu s §92a tohoto zákona a umožňuje nastavit skladové položky podle přílohy č.5 k tomuto zákonu. Více informací k režimu PDP naleznete dále v této kapitole.

- Zaokrouhlení celkové ceny (součtu základu zdanitelného plnění a DPH) závisí na tom, zda se jedná z hlediska skladového místa o uskutečněné nebo přijaté zdanitelné plnění.

- Zaokrouhlení uskutečněných zdanitelných plnění (příjemky, prodejky, samostatné služby, faktury):

- u skladových pohybů a samostatných služeb hrazených hotově (vč. faktur se způsobem úhrady Hotově) na celé Kč

- u ostatních skladových pohybů a služeb žádné zaokrouhlení

- u faktur s bezhotovostní úhradou podle fakturačního parametru Zaokrouhlování faktur převodem

- u faktur hrazených hotově na celé Kč

- Zaokrouhlení přijatých zdanitelných plnění (výkupky, výdejky):

- u výkupek hrazených v hotovosti na celé Kč

- ve všech ostatních případech žádné zaokrouhlení

- Zaokrouhlení uskutečněných zdanitelných plnění (příjemky, prodejky, samostatné služby, faktury):

Režim přenesení daňové povinnosti PDP (novela zákona o DPH z 1.4.2011)

Režim přenesení daňové povinnosti - o co se jedná?

Dne 1. 4. 2011 vstoupil v účinnost Zákon č. 47/2011 Sb., kterým se mění Zákon č. 235/2004 Sb. o dani z přidané hodnoty. Obsahem této novely je mimo jiné i zavedení režimu přenesení daňové povinnosti (PDP), který je nutno uplatňovat při nákupu a prodeji některých druhů odpadů (druhotných surovin) mezi dvěma tuzemskými plátci DPH. Vypořádání DPH probíhá v režimu PDP takto:

- Dodavatel účtuje odběrateli cenu bez DPH, vyčísleny jsou pouze základy daně v jednotlivých sazbách.

- Výši DPH vypočte a odvede odběratel, který si zároveň uplatní odpočet na vstupu ve stejné výši (tento krok není řešen v programu Sklad).

Čeho se režim PDP týká a čeho ne?

Výčet zboží, u kterého je při nákupu a prodeji nutno režim PDP uplatňovat podle § 92c zákona o DPH, je uveden v příloze č. 5 k tomuto zákonu. Obecně se jedná o druhotné suroviny, tzn. kovový odpad a šrot, plasty, papír, sklo, textil apod., a dále pak baterie, akumulátory a jejich části. V příloze však není odkazováno na Katalog odpadů, ale na tzv. Harmonizovaný systém popisu a číselného označování zboží (obdoba Celního sazebníku). Z tohoto důvodu je třeba v programu Sklad nastavit seznam položek podléhajících režimu PDP ručně. Popis nastavení viz dále.

Režim PDP se dále uplatňuje i u dalších typů zdanitelného plnění (poskytnutí stavebních a montážních prací, dodání zlata, obchod s emisními povolenkami), ale v programu Sklad odpadů nejsou tyto případy podporovány. U veškerých služeb se tedy v programu uplatňuje vždy standardní daňový režim, stejně jako u odpadů na příjemkách a výdejkách – v těchto případech totiž odpad nepředstavuje zboží.

Režim PDP se v žádném případě netýká skladových míst, která nejsou plátcem DPH.

Nastavení režimu PDP u odpadů

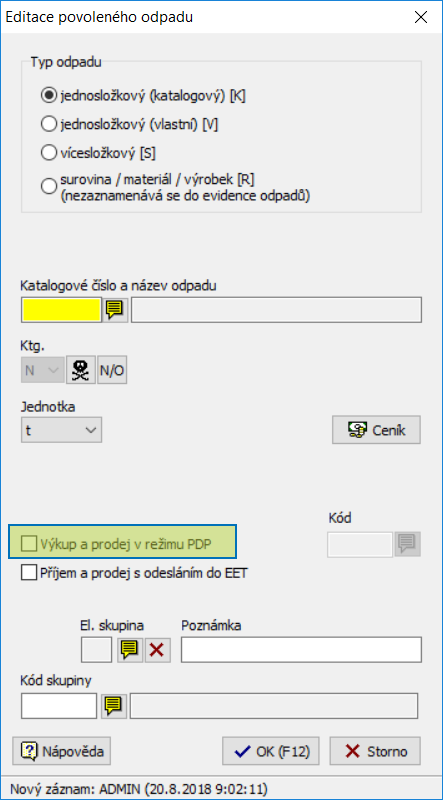

V číselníku odpadů je třeba u všech položek, na které se vztahuje režim PDP, nastavit atribut Zboží dle přílohy č. 5 zákona o DPH (režim PDP):

Hromadné nastavení tohoto atributu u všech odpadů v číselníku můžete provést pomocí funkce, která je dostupná v horní lištové nabídce:

Hlavní tabulka v číselníku odpadů obsahuje nyní nový sloupeček PDP, ve kterém je u odpadů, na které se vztahuje režim PDP, zobrazen grafický symbol ![]() .

.

Nastavení parametru pro určení plátců DPH

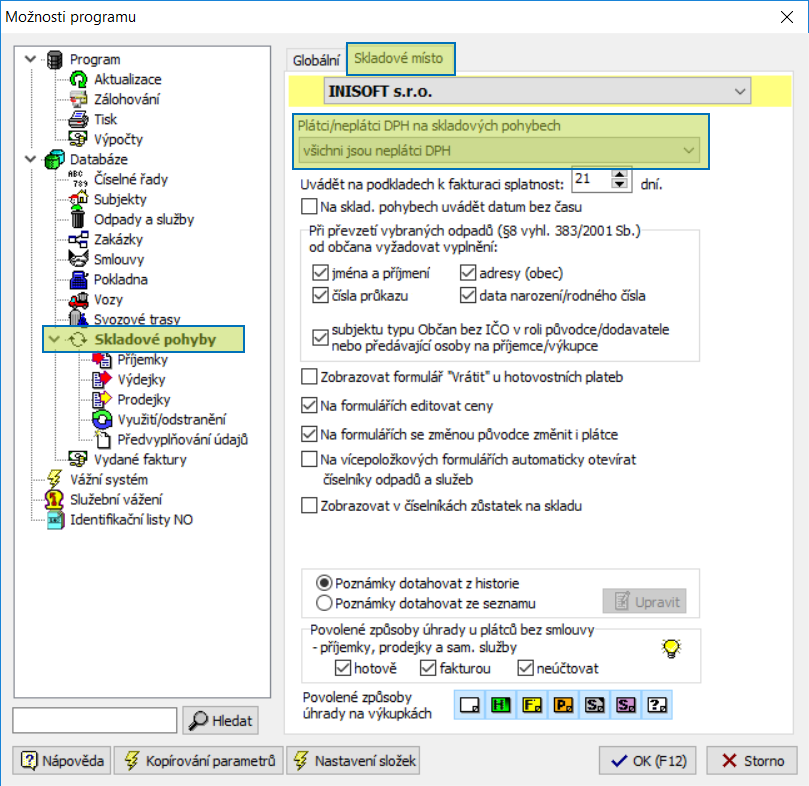

Režim PDP se uplatňuje pouze při obchodu mezi dvěma plátci DPH, je tedy nutné rozlišovat, kteří z partnerů (plátců na prodejkách, dodavatelů na výkupkách) jsou plátci DPH a kteří ne. Pro toto rozlišení slouží parametr Plátci/neplátci DPH na skladových pohybech v Možnostech programu (menu Program / Možnosti):

Na výběr jsou tři možnosti:

- všichni jsou neplátci DPH

- plátci DPH jsou pouze tuzemské firmy a obce s vyplněným DIČ

- plátci DPH jsou pouze tuzemské firmy a obce (všechny)

Pro uživatele programu, jejichž partnery z řad firem nebo obcí jsou plátci i neplátci DPH, doporučujeme volbu číslo 2. Program v tomto případě určí plátcovství DPH u partnerů podle toho, zda má dotyčný subjekt v číselníku vyplněné DIČ.

- Tento parametr je třeba samostatně nastavit pro každé skladové místo.

- Dřívější volba „všichni jsou plátci DPH" byla nahrazena volbou číslo 3.

Subjekty typu Občan obce a Občan bez IČ jsou stejně jako Zahraniční subjekty vždy považovány za neplátce DPH, a proto se jich režim PDP nijak netýká. Při fakturaci prodeje zboží do zahraničí lze však osvobodit plnění od DPH podle § 64 nebo 66 zákona – nastavení se provádí v Parametrech skladového místa, záložka Parametry zahraniční fakturace.

Práce s výkupkami a prodejkami

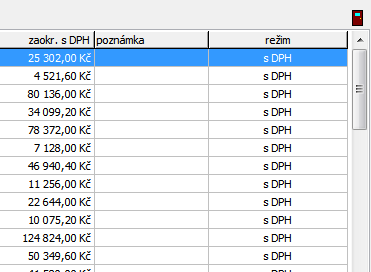

Do přehledu těchto skladových pohybů (včetně zjednodušeného rozhraní VÁHA) byl doplněn nový sloupec Režim, ve kterém se zobrazuje informace, jakému daňovému režimu jednotlivé skladové pohyby podléhají (bez DPH, s DPH, režim PDP):

Pro zařazení pohybu do režimu PDP musí být současně splněny následující podmínky:

- datum skladového pohybu je 1. 4. 2011 nebo pozdější (novela zákona je účinná od tohoto data)

- skladové místo i partnerský subjekt (dodavatel na výkupkách, plátce na prodejkách) je tuzemským plátcem DPH

- skladový pohyb obsahuje pouze položky, které mají v číselníku odpadů nastaven atribut Zboží dle přílohy č. 5 zákona o DPH (režim PDP)

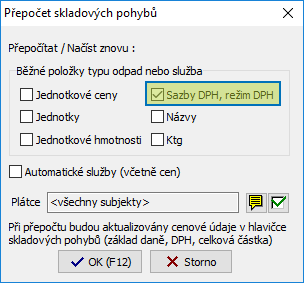

Daňový režim se vyhodnocuje a zaznamenává do skladového pohybu při jeho pořízení nebo editaci. U pohybů, které mají nastaven způsob úhrady Hotově nebo Fakturou a nebyly ještě vyfakturovány, je dále možné hromadně přehodnotit režim podle aktuálního nastavení programu i zpětně za nastavené období pomocí funkce Přepočítat nevyfakturované a neúčtované výkupky resp. prodejky, která se nachází v horním lištovém menu v nabídce Výkupky, resp. Prodejky:

Přehodnocení režimu se provádí v případě, že je ve vstupním dialogu funkce zaškrtnutá volba Sazby DPH, režim DPH:

Při ukládání i hromadném přepočtu se u všech skladových pohybů, které mají více položek, provádí kontrola, zda všechny položky odpovídají stejnému daňovému režimu. Pokud ne, zobrazí se chybové hlášení a skladový pohyb není možné uložit resp. přepočítat. V takovém případě je nutno položky rozdělit do dvou samostatných pohybů.

- Pokud si přejete v rámci funkce zpětného přepočtu pouze přehodnotit daňový režim, je třeba mít ostatní volby nezaškrtnuté – jinak by mohlo dojít k nechtěnému přepočtu např. jednotkových cen apod.

- Skladový pohyb je při veškeré další práci (tisk, fakturace, daňové přehledy) zpracováván v režimu, v jakém byl uložen, i kdyby dodatečně došlo ke změnám parametrů, které mají na vyhodnocení režimu vliv (např. by byl u odpadu změněn atribut zařazení do přílohy č. 5).

Práce s fakturami

Při generování faktury jsou veškeré fakturační podklady (příjemky, prodejky, ...) pro tuzemské odběratele rozděleny na dvě části podle toho, zda podléhají režimu PDP nebo ne. V případě, že je předmětem fakturace plnění spadající do obou daňových režimů, vytvoří se pro příslušného odběratele dvě faktury, pro každý daňový režim jedna.

Odlišnosti na faktuře v režimu PDP jsou tyto:

- Na faktuře není vypočítávána ani zobrazována výše DPH, tzn. fakturuje se cena bez DPH.

- Na dokladu je zobrazen text poukazující na to, že je plnění uskutečněno v režimu PDP a že je odběratel povinen doplnit a přiznat výši daně.

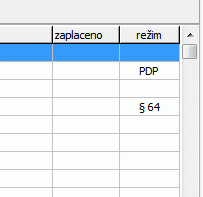

V tabulce přehledu vydaných faktur je u každé faktury zobrazen její daňový režim:

Není-li sloupeček Režim vyplněný, jedná se o standardní daňový režim. Hodnoty §64 a §66 v tomto sloupečku znamenají zahraniční režimy, při kterých je plnění osvobozeno od DPH podle uvedených paragrafů zákona o DPH.

Další související úpravy programu

V souvislosti se zavedením režimu PDP byly dále upraveny některé tiskové výstupy, zejména daňové přehledy, které jsou nyní rozděleny do samostatných oddílů podle daňového režimu.

Vzhledem k tomu, že faktury i vážní doklady jsou často předmětem uživatelských úprav, zkontrolujte si prosím, zda používáte originální nebo upravenou verzi tiskové sestavy. Upravené tiskové sestavy se rozeznají tak, že mají při náhledu na obrazovce v levém horním rohu listu papíru „vykousnutý" šedivý čtvereček:

Uživatelsky upravované sestavy se načítají přednostně před originálními. Proto v případě, že používáte upravenou tiskovou sestavu faktury nebo daňového dokladu prodejky resp. výkupky za hotové, doporučujeme kontaktovat naší linku technické pomoci, aby byla zajištěna kompatibilita dané sestavy s novinkami v zákonu.